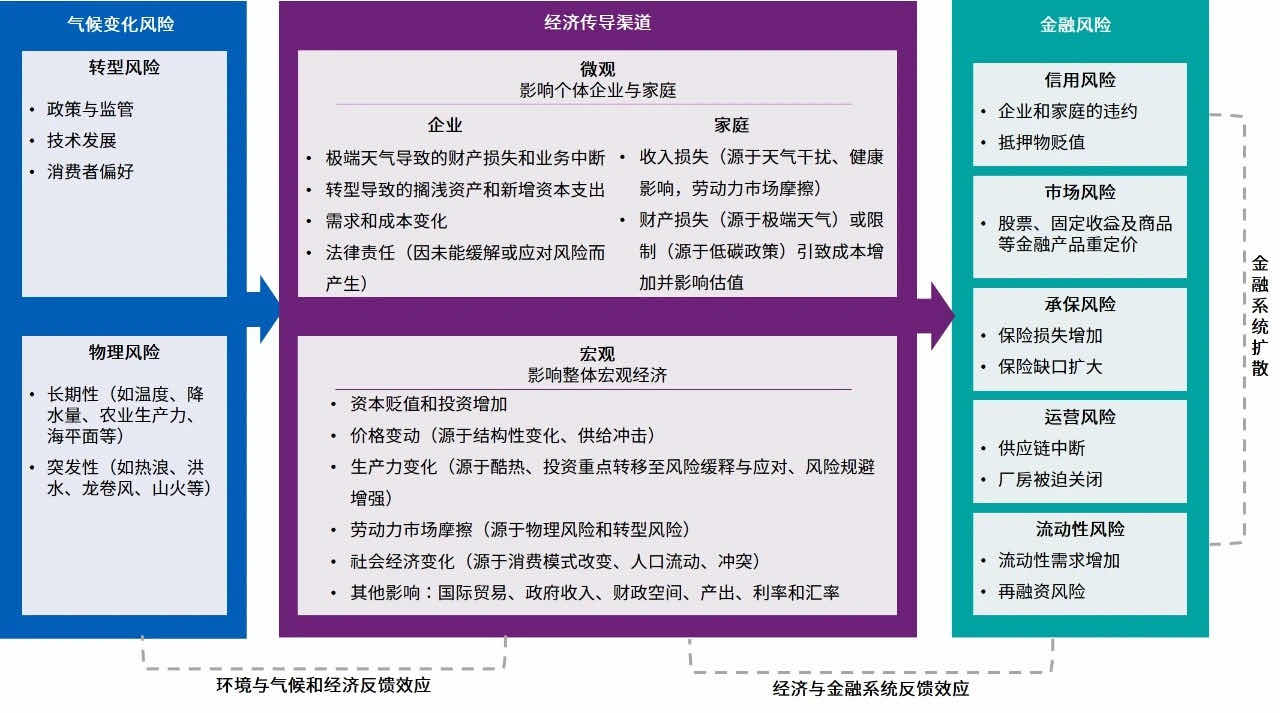

近年来随着环境及气候变化风险愈渐加剧,各种风险之间的关联度持续上升,金融机构亟需工具评估投资标的与资产组合在低碳转型方面的风险. 以支持经济社会高质量发展。在此背景下,中财大绿金院基于全体A股上市公司个股回报与公司绿色程度相关的风险溢价,同时结合信用风险评估,构建环境压力测试模型。

引导金融机构防范环境和气候变化风险,提升环境与气候风险管理能力

通过市场价格机制激励绿色投资,推动金融机构投融资结构低碳转型

金融机构是引导资金流向的重要媒介,该模型定量分析环境因素对市场风险和信用风险的影响,不仅为金融机构测算投资标的与持仓资产的环境风险提供了工具,也能进一步通过市场价格机制引导金融机构提升绿色投资偏好,动员和激励更多社会资本投入绿色产业,同时在"碳达峰、碳中和"背景下积极响应政策要求,控制高碳行业投融资,推动金融机构投融资结构的低碳转型。

创新优化环境压力测试方法学,为相关标准或政策出台提供量化参考

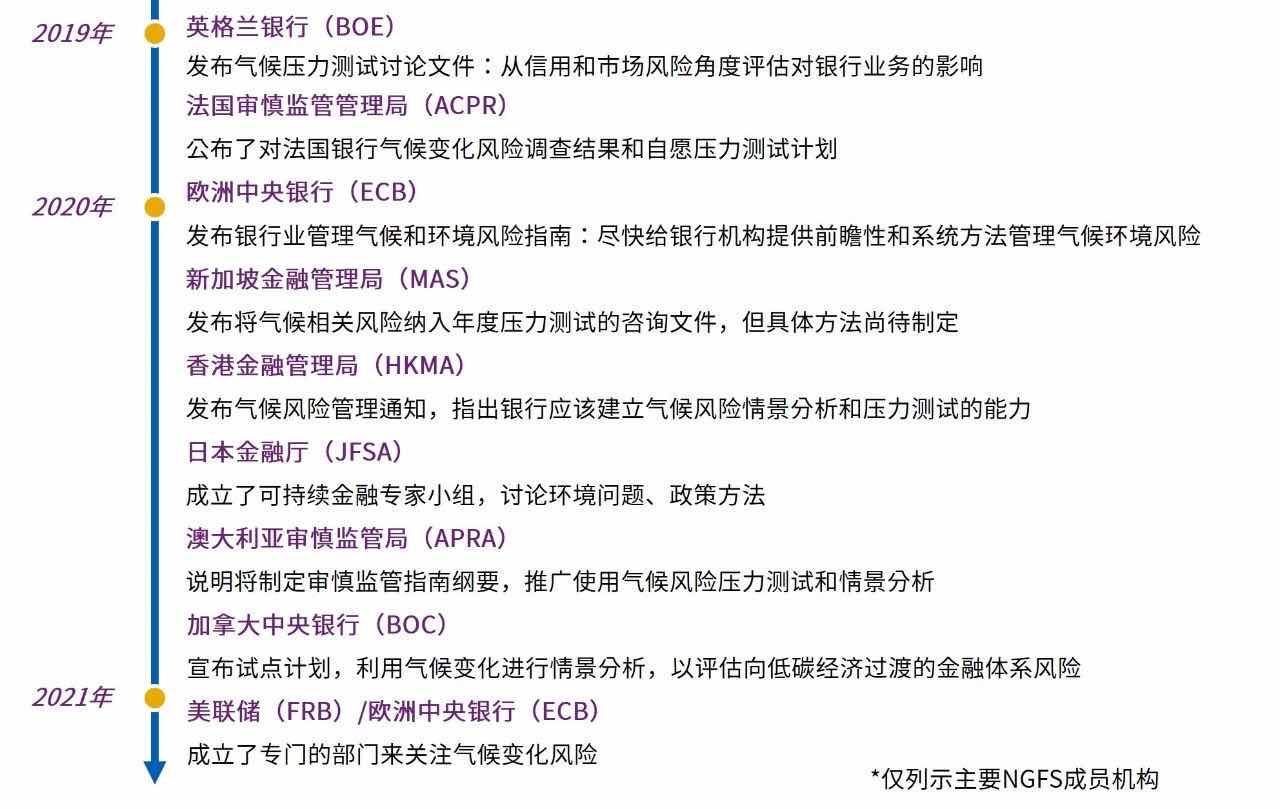

现阶段,环境风险分析能力和支持工具的不足限制了绿色金融的深化发展,且国内外多数已经开展环境压力测试的金融机构仍停留在方法探索阶段,无论是国际层面还是国内尚未出台相关标准或政策。该模型创新优化了环境压力测试方法学,对当前国内上市公司的环境风险进行测算,为相关标准或政策的出台提供了量化参考,同时也为绿色金融的的深化发展提供共了有力支持。

市场风险分析

随着环境因素影响的加剧,棕色行业的预期回报将受到一定负面影响。风险层面,绿色行业内与环境因子显著相关的上市公司中,环境风险系数为正的企业占比94.44%,其环境风险系数均值约为0.27;棕色行业内与环境因子显著相关的上市公司中,环境风险系数为负的企业l占比89.63%,其环境风险系数均值约为-0.35。收益层面,加入环境因子后,绿色行业内与环境因子显著相关的上市公司的平均期望收益较未加入环境因子前约增加1.23%,棕色行业内与环境因子显著相关的上市公司的平均期望收益较未加入环境因子前约减少1.57%。 随着环境因素影响的加厨剧.环境风险敞口较大的棕色行业市值损失将增加。在5%的极端风险下,加入环境因子后,棕色行业内与环境因子显著相关的上市公司的平均市值损失较未加入环境因子前将增加大约2.45亿元。

信用风险分析

违约估计层面,加入环境因子后,绿色行业内与环境因子显著相关的上市公司平均违约距离较未加入环境因子前约增加0.0233,平均违约概率约减少0.0084%,平均下降率为5.78%;棕色行业与环境因子显著相关的上市公司的平均违约距离较未加入环境因子前约减少0.0333,平均违约概率约增加0.0124%,平均增长率为16.04%。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询