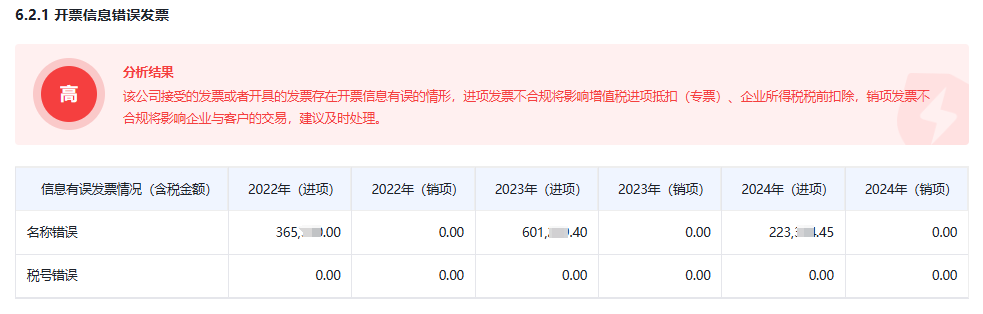

作为企业财务人员,在实际工作中开具发票时都十分谨慎,但是有时也会发生疏漏错开发票,影响费用扣除和收入确认。如果开具的是增值税专用发票,在下游客户通过电子税务局进行认证时,由于电税局通过税号关联采集发票信息,会对税号错误的增值税专用发票进行筛选。但是如果企业名称错误或者开具增值税普通发票时出现信息错误时,电税局便无法通过系统识别。当涉及金额较大时,则可能存在罚款、补缴税款及滞纳金的风险。通过加强财务复核、定期进行审计后仍不确定是否还存在发票信息错误的情况,我们还可以利用风险检测软件对发票数据进行一次体检,错误数据会通过“开票信息错误发票”这一模块展示出来,用户可以根据年份、发票类型、错误原因等方面找出错误发票,并做出正确的处理。

那么,发票信息错误具体体现在哪些方面?以及可能存在哪些税务风险呢?

根据《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发【2008】80号)第八条第二项规定,在日常检查中发现纳税人使用不符合规定发票特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。

根据《关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)第十二条规定:企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票不得作为税前扣除凭证。

而发票信息错误主要有以下几点:

1.企业名称填写不规范或金额开具错误

存在企业名称填写多字或者少字等不正确的,以及金额错误的发票,需要开票方作废或冲红发票后重新开具。

2.取得或开具发票的征收品目错误

根据《国家税务总局关于增值税发票开具有关问题的公告》 (国家税务总局公告2017年第16号)第二条规定,销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。

(1)发票开具商品统称,如办公用品、礼品、食品、家具等,没有具体明细不能报销;

(2)发票与实际业务不吻合,比如买的是香烟,开的却是办公用品,涉嫌虚开发票,不能报销;

(3)没有发生实际交易,直接虚开发票,不能报销。

3.适用税率或征收率错误

发票上的“税率”栏填写的“税率”与实际业务依据税法规定适用的税率不一样。不同业务的增值税适用税率不同,收到适用税率错误的发票不得报销。

© 2024 All rights reserved. 北京转创国际管理咨询有限公司 备案号: 京ICP备19055770号-4

Transverture International Group Co Ltd, Guangdong Branch

地址:广州市天河区天河北路179号尚层国际1601

深圳市福田区深南中路2066号华能大厦

佛山顺德区北滘工业大道云创空间

东莞市大朗镇富丽东路226号松湖世家

梅州市丰顺县留隍镇新兴路881号

长沙市芙蓉区韶山北路139号文化大厦

![_($0PXQFQ7Y(P~4838LJ_]L.png](/upload/image/ann/20240326/20240326729559.png)

欢迎来到本网站,请问有什么可以帮您?

稍后再说 现在咨询